欧洲杯体育医疗险和年金险保单数目下降-开云(中国登录入口)Kaiyun·体育官方网站

由于近期公众号推送机制改换,迎接您在公众号首页点击右上【···】,将保不雅设为🌟“星标”🌟欧洲杯体育,实时追踪行业最新资讯

8月30日,香港保监局公布了2024年上半年香港保障业临时统计数字,浮现总保费达到3109亿港元,较2023年同时上升5.1%。东谈主身险新单保费为1158.65亿港元,较上年同时增长了12.3%。

算作一项广受温雅的策画,2024年上半年,内地访客赴港投保新单保费296.83亿港元,较旧年同时的318.92亿港元下降6.9%。这一数字龙套了之前内地赴港投保陆续增长、接连火热的局面。事实上,内地赴港投保以外,香港保障市集和保障公司的发达也并不尽如东谈主意。

梳理来看,香港上半年保障数据传达出的几个清醒的趋势是:1)天然香港东谈主身险新单保费举座高涨,但投连险磋磨的个东谈主寿险及年金新单保费下滑严重;2)香港10家头部保障公司中,约有一半新单保费下滑,包括宏利、保诚、中国东谈主寿国外以及安盛;3)内地赴港投保新单保费下降,毕生寿险、医疗险、年金险、重疾等主要险种均下滑;4)内地赴港投保新单数目增长,标明件均保费的下降,指向了内地投保的需乞降偏好仍是革新。

2024上半年:投连险新单下滑, 保障公司新单保费休戚各半

香港保监局的数据浮现,上半年,香港保障业总保费为3109亿港元,同比上升5.1%,其中东谈主身险保费为2730亿港元,同比增长5.5%,一般保障保费为379亿港元,同比增长2.4%。

香港东谈主身险:新单增长12.3%,投连险等个东谈主业务下滑

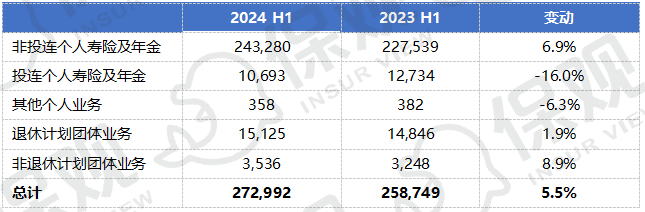

保费:东谈主身险保费组成包括非投连个东谈主寿险及年金、投连个东谈主寿险及年金、其他个东谈主业务、退休狡计团体业务以及非退休狡计团体业务。上半年,这几项保费收入分歧为2432.8亿港元、106.93亿港元、3.58亿港元、151.25亿港元以及35.36亿港元,同比分歧增长6.9%、下降16%、下降6.3%、增长1.9%以及增长8.9%。

东谈主身险总保费 单元:百万港元 起首:香港保监局

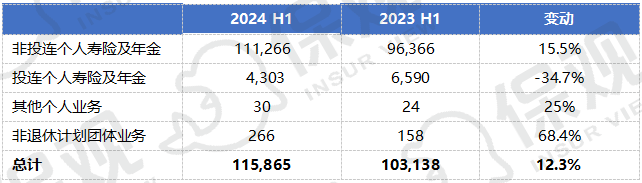

新单保费:东谈主身险的新单保费相通由上述几项组成,但不包括退休团体业务。2024上半年,东谈主身险新单保费算计1158.65亿港元,较旧年同时增长了12.3%,但增速下滑了一半。几个单项的数据分歧为1112.66亿港元、43.03亿港元、3000万港元以及2.66亿港元,较旧年同时刻别增长了15.5%、-34.7%、25%以及68.4%,其中,投连个东谈主寿险及年金业务负增长。非退休狡计团体业务新单保费增长率高达68.4%,达到2.66亿港元,揣摸受到参与团体狡计东谈主数增长的股东,但与2022年上半年的3.23亿港元比拟仍然略低。

东谈主身险新单保费 单元:百万港元 起首:香港保监局

内地访客新单保费下降6.9%,毕生寿险、年金、医疗、重疾均下滑

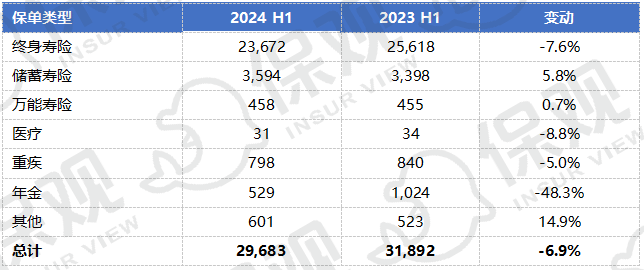

内地访客保费:2024年上半年,内地搭客孝敬的新业务保费较旧年同时下落6.9%,至296.83亿港元,扭转了之前的增长趋势,占个东谈主业务新单总保费的比重为25.7%,较旧年同时的31%有所下降。

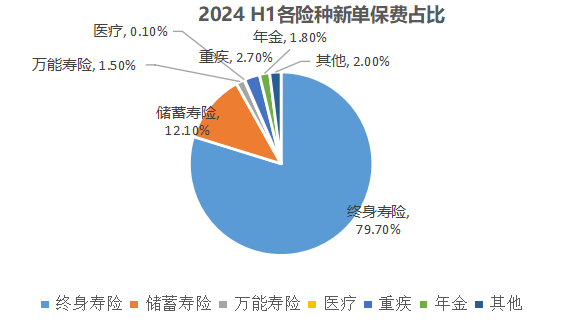

分险种来看,毕生寿险新单保费限度为236.72亿港元,与旧年同时比拟下降7.6%,占比达到79.7%,为最主要险种。其次为储蓄寿险,这一险种保费限度为35.94亿港元,与旧年同时比拟增长5.8%,占比为11.1%,是继毕生寿险以外的第二大险种。

其次为重疾险,新单保费限度为7.98亿港元,与旧年同时比拟下降了5%,占举座内地访客新单保费的比例为2.7%。

在通盘6个险种中,毕生寿险、医疗险、重疾险以及年金新单保费呈下降趋势,其中年金新单保费下滑幅度最大,为48.3%,保费仅为5.29亿港元。

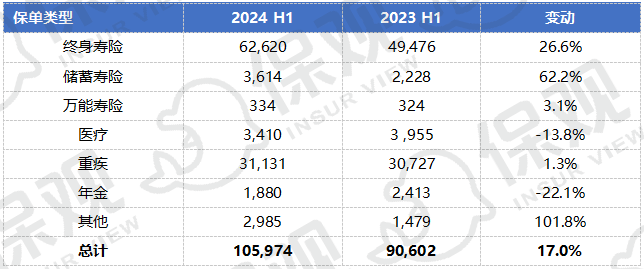

内地访客新单保费各险种组成 单元:百万港元

起首:香港保监局

内地新单数目:2024年上半年,内地搭客孝敬的新单数目飙升至10.6万份,增长17%。与以往一样,约97%的新单是期缴保单。

分险种来看,毕生寿险新单数目为6.26万份,与旧年同时比拟增长26.6%,占比达到59.1%,份额较旧年同时略有提高。保单数目份额第二的是重疾,新单数目为3.11万份,与旧年同时比拟微增1.3%,占比为29.4%,较旧年同时略有下降。

在通盘险种中,医疗险和年金险保单数目下降,分歧下降了13.8%和22.1%,其余均有所增长。

内地访客新单数目 单元:张,起首:香港保监局

头部保障公司的新单保费:四家公司下落,宏利、安盛跌幅最大

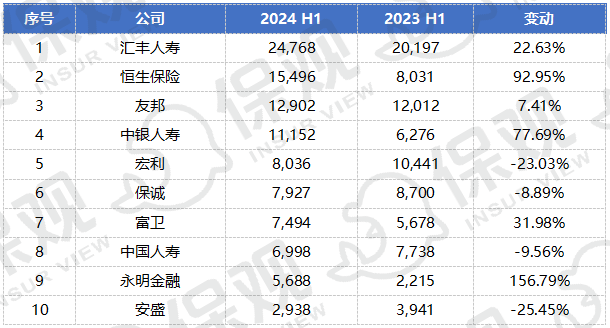

以下是按“整付+年化”新业务保费限度陈列的前10家香港保障公司。其中,汇丰东谈主寿新业务保费限度最大,2024年上半年达247.68亿港元,较旧年同时增长22.63%。

汇丰东谈主寿的限度与其计谋密不成分。汇丰集团一直强调保障对汇丰成为人人顶级钞票料理者的计谋真谛真谛,意在将保障与更平日的家具更精细纠合,为客户提供全面的钞票料理有策画。本年4月份,汇丰集团任命了人人保障业务的首席践诺官,并示意对汇丰东谈主寿进行投资,探索香港、中国内地、新加坡和印度等主要市集的新机遇,提高保障业对钞票业务的孝敬,并提高客户韧性。

2024年2月28日,汇丰东谈主寿凭借一张保额高达2.5亿好意思元的保单,创下吉尼斯寰球记录。该保单由汇丰在香港的保障业务汇丰东谈主寿签发并全额承保,是一项毕生保障保单,将在被保障东谈主厌世后向指定受益东谈主支付2.5亿好意思元,包括保障个东谈主钞票以造福后代的功能。据悉,在此前的一年中,汇丰东谈主寿一共向个东谈主客户刊行了 10 份价值5,000万好意思元及以上的寿险保单。这些举措以及服从标明,汇丰东谈主寿意在掌捏亚洲的超高净值东谈主群。

前10家保障公司“整付+年化”新业务保费 单元:百万港元

起首:香港保监局

其次为恒生保障,新业务保费限度为154.96亿港元,较旧年同时飙升92.95%;盟国位列第三,新业务保费限度为129.02亿港元,较旧年同时增长7.41%。中银东谈主寿和宏利分歧位列第四和第五,新业务保费限度分歧为111.52亿港元和80.36亿港元,较旧年同时增长77.69%和-23.03%。

从趋势来看,新业务保费限度前10 的公司中,6家保费上升,4家保费下降。高涨的公司中,永明金融涨幅最大,达到156.79%,其次为恒生保障,涨幅92.95%。下落的公司中,安盛跌幅最大,达到25.45%,新业务保费限度为29.38%,其次为宏利,跌幅23.03%,新业务保费限度80.36%。

监管趋严,内地赴港投保步地或已生变!

从数据不错看出,本年上半年香港保障业一个清醒的趋势是,内地赴港投保促成的新单保费下降。这一趋势龙套了业内一直以来所见识的港险飞腾,尤其是在大陆牙东谈主、代理东谈主肆意珍爱香港保障之际。

关于此前的港险火热,业内有一些不雅点,其中一个是以为香港保障具有内地保障所不具备的上风,即在内地东谈主身险家具预定利率下滑、好意思元加息的配景下,香港保障具有保障鸿沟的上风以及受益于投资市集地带来的收益上风。

此外,还有不雅点是在内地保障行业扩充报行合一、导致一些寿险家具的佣金大幅下降的配景下,香港保障具有清醒的佣金上风,举例保障经纪销售弥远险的佣金高达85%,这些高佣金导致内地保障代理东谈主也加入港险转先容的雄师,从而推高了香港保障销售。

事实上,香港保障不再火热早已有迹可循。在2023上半年内地访客赴港投保保费同比增长58倍达到319亿港元创下历史新高后,在第三、第四季度,内地赴港投保的新单保费限度一直呈下降趋势。

据香港保监局发布的数据浮现,2023年前三季度,来自内地访客的新业务保费达468亿港元,同比增长约46倍,但第三季度,保费按季环比下落32.9%,至150亿港元。2023年全年,内地赴港投保录得590亿元保费,同比增长27倍。单看第四季度,来自内地访客的新业务保费按季环比下落18.9%,至121亿港元。

从市集配景来看,此前业内一直以为的股东港险火热的要素还在,即东谈主身险家具预定利率仍然下滑、业内仍在扩充报行合一、挤压东谈主身险家具佣金空间,为什么这些要素不再股东港险大幅增长了呢?为什么内地赴港投保的新单保费下滑了呢?

从告成原因来看,下滑的原因在于旧年同时基数较高。2023上半年,内地赴港投保保费创下历史新高,背后的股东要素是通关之后开释了之前闭塞时间的赴港投保需求。

另一方面,和之前香港保障市集的乱象以及随后推出的一系列强监管也有许多关连。本年4月份,香港保监局和廉政公署对一家持牌保障经纪公司和一家转介公司的服务处进行搜查,最终拘捕了别称个东谈主经纪及别称先容东谈主,指控他们涉嫌无牌销售和串谋古老贿赂。这一事件极大影响了香港保障业。

随后,香港保监局针对内地客户的经纪商发布新的合规轨则,针对转先容阵势发布了三个要害原则:一、转介东谈主只可先容客户但不提供受监管的暴虐或从事任何销售行为;二、经纪公司必须告成提供通盘受监管的暴虐并践诺安排保障单所需的行为;三、经纪公司对转介东谈主的付款必须有层次,确保转介东谈主不会从事受监管的行为。

8月底,香港保监局进一步发布了最新的《焦点行径准则》,再次强调了保障牙东谈主针对内地访客接管转先容阵势所需要降服的新指点,即保障牙东谈主必须确保无牌先容东谈主不参与受监管的行为,包括提供保障家具商讨或销售保障家具。关于无牌销售,《香港保障业条例》第64G条章程,无牌销售是严重的刑事作歹,最高可判处100万港币罚金和2年拘押。

从2024年第二季度具体的内地访客新单保费来看,下滑的险种包括占比最大的毕生寿险、医疗险、重疾险以及年金险四类家具,基本囊括了此前内地赴港投保的高需求保单类型。但关于毕生寿险以及重疾险来说,投保的保单数目是上升的,意味着平均每张保单的保费相对下滑,或反应了内地投保东谈主在资金成立上的趋势革新。

此外,天然具体的保障公司并未败露内地赴港投保的新单保费情况,但2024上半年的“整付+年化”保费之和也反应了香港保障可能不再火热的实践。在统计的10家保障公司中,宏利、保诚、中国东谈主寿以及安盛四家公司的整付与年化保费之和呈下降趋势。

以宏利为例,其财报数据浮现,2024上半年,在香港市集的年化保费为3.08亿好意思元,较旧年同时比拟增长14.93%,保障销售达到2.99亿好意思元,较旧年同时增长16.8%,但年金销售为8800万好意思元,较旧年同时下降了27%。此外,该公司在香港的保障代理东谈主数目为1.0068万,较旧年同时的1.0593万有所下滑。

保诚来看,2024上半年,该公司在香港市集的年化保费为9.55亿好意思元,较旧年同时下降了7%;新业务价值利润为6.51亿好意思元,较旧年同时下降了3%;IFRS税后利润为3.26亿好意思元,同比下降了39%。

正所谓见微知类,从新部几家保障公司新业务保费下滑的趋势中,不错料念念后续香港保障可能濒临增长挑战。天然香港保障公司均示意,链接看到香港陆续增长的契机,来自内地游客的需求启动要素保持不变,但毫无疑问,内地赴港投保势必走向下滑,最终达到解析的水平。

香港保障近两年的火热,受益于疫情时间被压抑的投保需求获得开释,也受益于香港政府高才/优才的东谈主才引入政策引入的高素养东谈主群偏激带来的优质高客群,但在这些要素的影响缓缓散失后,香港保障势必趋于平凡,内地报行合一挤压东谈主身险佣金导致代理东谈主向客户保举香港保障的股东要素不祥没那么大,最终影响的,势必是浮滥者的需求股东。

近日,针对内地可否试点销售香港保障的疑问,金融监管总局示意,跟着粤港澳和解不断久了,大湾区浮滥者对跨境保障服务便利化的需求日益增长,但现阶段告成开展跨境保障通试点的时机尚不训诫,暴虐香港保障公司在大湾区以试点体式销售家具,并分阶段试点销售不同类型保障家具。

岂论是上述暴虐、照旧内地赴港保费下滑,抑或是几家头部保障公司新业务保费下降,齐教导咱们,比拟于代理东谈主、牙东谈主狂热的宣传以及业内大量流行的港险飞腾趋势,不祥咱们对香港保障的气魄应该趋于感性。